La primera aproximación de las personas al análisis técnico es por lo general la menos conveniente. Esto se debe a que la literatura disponible se ha encargado de enfocar la atención del lector a lo no esencial, que principalmente esta compuesto por la matemática de los indicadores y se pierde lo mas importante que es el comportamiento que los agentes del mercado (compradores y vendedores) exhiben.

Esto, en la mayoría de los casos lleva a que aquellas personas que inician el proceso de estudio del análisis técnico terminen enfocando sus esfuerzos en identificar un indicador que arroje “señales” inequívocas para la toma de decisiones en el mercado.

El problema radica principalmente en que el análisis técnico no es un análisis gráfico, es un análisis psicológico y el éxito en la utilización de este tipo de análisis esta fundamentado en la capacidad del analista de entender esta sutil pero importante diferencia.

Análisis psicológico

Los seres humanos consideramos que somos únicos e irrepetibles y extrapolamos eso a la idea que todos hacemos cosas diferentes, de diferente forma, pero en la realidad no es así. La mayoría de las personas se levantan en un horario similar en las mañanas, se movilizan hacia sus lugares de estudio y de trabajo a horas similares y por rutas similares (de ahí que existan horas pico y trancones), trabajan a horas similares y almuerzan en un espacio temporal común y terminan su día a una hora similar para irse a sus casas e ir a dormir en horas similares para reiniciar la rutina nuevamente.

Incluso los fines de semana, cuando las personas teóricamente tienen un mayor nivel de libertad, se encuentran patrones de comportamiento recurrentes que ocasionan efectos sociales similares a los observados entre semana (trancones, centros comerciales llenos, restaurantes con largas colas).

Esto nos hace ver que aun cuando todos podemos ser únicos e irrepetibles, en muchos aspectos de nuestras vidas hacemos lo mismo, al mismo tiempo.

Pero no solamente hacemos lo mismo sino que también respondemos de la misma forma ante ciertos estímulos y es acá donde el análisis técnico tiene sus bases. En la respuesta que los seres humanos tenemos ante estímulos emocionales, principalmente aquellos generados por el miedo.

El miedo

El miedo es una respuesta natural animal, no es exclusiva de los seres humanos, es algo que ha estado en el cerebro animal por cientos de millones de años y se ha desarrollado como una protección ante los peligros que nos rodean. El miedo es una fuerza tan poderosa, porque esta diseñada para mantenernos vivos, sin miedo posiblemente muchos de nosotros no estaríamos acá hoy.

El miedo bloquea nuestras mentes y enfoca nuestro actuar en la solución automática del problema que estamos enfrentando. Por ejemplo, si vamos por la sabana africana y nos encontramos un león que corre hacia nosotros, no nos sentamos a racionalizar cursos de acción, sino que nuestra respuesta es la de correr a buscar algún tipo de refugio. En ese momento se activan no solamente respuestas emocionales, sino también respuestas físicas, como la producción de adrenalina que sirve para volvernos mas eficientes en el proceso de escape. El que seamos exitosos en el escape, dependerá de muchas otras razones, como por ejemplo que tan cerca estamos de un refugio eficiente y cual sea nuestra condición física y mejor aun, que tan lejos estábamos del león en un principio. Pero el punto importante acá, es que nuestro sistema de respuesta y reacción esta diseñado para responder al miedo sin necesidad de utilizar gran parte de nuestro cerebro y ahí es donde radica el poder del miedo.

Comportamiento de manada

Cuando un estimulo activa el miedo en un grupo de personas al mismo tiempo y en el mismo lugar, la reacción natural ante el miedo de la mayor parte del grupo es similar. Pensemos en una alerta de bomba en un centro comercial. La mayoría de las personas tenderán a salir del centro comercial, la velocidad de la salida dependerá del nivel de convencimiento que las personas tengan de que la amenaza de bomba es real, si la mayoría son incrédulos, la salida será lenta y en calma, pero si algo motiva a que la mayoría considere que la amenaza es real e inminente la respuesta será rápida y estrepitosa.

Pero las personas no solamente tienen miedo a los daños que puedan ocasionarse en su integridad física, para los seres humanos la integridad financiera también es muy importante y el miedo a perder dinero puede tener un impacto similar al miedo de perder la vida en las garras de un león. En este sentido, cuando la gente se asusta y comienza a perder dinero su actuar se desconecta de la calma propia de la racionalidad y se motiva en mayor medida por la angustia generada por el miedo.

¿Y esto que tiene que ver con los precios?

Para poder entender la relación entre el miedo y los precios tenemos que tomar un desvío por el camino del valor. El concepto de valor es un enigma que ha sido protagonista en la teoría financiera moderna, premios nobel de economía se han dedicado a tratar de entender y formular teorías que expliquen un método lógico y racional para definir el valor de un activo financiero, y existen diferentes métodos academicamente aceptados y utilizados por analistas y banqueros para estimar el valor de un bono, una acción, una divisa o una materia prima.

Estos métodos presentan un avance significativo en la evolución financiera del mundo, pero están basados en una idea que no necesariamente refleja la realidad, esto es, que los agentes del mercado actúan racionalmente en el momento de valorar un activo y actuar en concordancia comprando o vendiendo el activo.

De acuerdo con esta teoría, el valor de un activo puede ser definido racionalmente utilizando modelos basados en parámetros objetivos de riesgo histórico, volatilidad relativa, retornos y tasas de crecimiento del pasado, los cuales se extrapolan al futuro para definir el valor presente de un activo.

Sin entrar en detalle sobre como funcionan estos modelos, no hace falta ser un nobel de economía para darse cuenta que muchas de las variables que se describen arriba, por objetivas que parezcan, no necesariamente reflejan la realidad presente, ni mucho menos la incierta realidad futura.

Al no reflejar la realidad, el “valor” teórico que de esos modelos se obtiene puede no parecerse al valor que en el presente se da a los activos en el mercado y es por esto que vamos a formular la siguiente pregunta.

¿Qué es valor?

Valor es lo que la mayoría de agentes del mercado consideren deba ser pagado o recibido por un activo, sin importar lo irracional que esta cifra pueda parecer.

El problema es que el concepto de “mayoría” de agentes del mercado no necesariamente corresponde a un grupo homogéneo y racional, por tanto los caprichos del grupo que componga la mayoría serán los determinantes del valor en cada momento en el tiempo. Si la mayoría es optimista con respecto al futuro, tenderán a dar una mayor valoración a los activos, si por el contrario son pesimistas la valoración sera menor. Pero el optimismo y el pesimismo son un estado de animo no son una racionalización objetiva de variables concretas y es acá donde el valor se conecta con el miedo de una forma fascinante.

Imaginemos que la mayoría llega a la conclusion que el valor de un activo debería ser 50% superior a lo que se paga y se recibe por el activo en el mercado en este momento, la conclusion logica de este grupo será la de comprar el activo ahora con la expectativa de venderlo en el futuro con una utilidad. ¿Pero que ocurre cuando la realidad no refleja las expectativas optimistas de la mayoría inicial?.

Algunos miembros de esa mayoría, se darán cuenta rápidamente de su equivocación y liquidarán sus posiciones en el activo, generando un incremento en la oferta del activo, en la medida que mas participantes del mercado cambien de parecer el nivel de oferta incrementará paulatinamente hasta que la mayoría inicial cambie completamente de parecer y una nueva mayoría defina una nueva expectativa sobre la cual operar.

Imaginemos que esta nueva mayoría ahora considera que re evaluadas las condiciones, el valor del activo debería ser 30% inferior al actual, y por este motivo comienzan a vender el activo, solamente para darse cuenta que la realidad nuevamente no refleja sus expectativas y que por tanto deben reversar también el curso de acción inicial.

Es posible en este momento imaginar la frustración que una persona podría tener en caso de ser un miembro de ambas “mayorías”.

En este sentido, la búsqueda de valor por parte de los miembros del mercado genera una dinámica fluctuante en lo que se conoce bajo el nombre de “precio”.

¿Que es el precio?

El precio es lo que se ha pagado por un activo en el pasado y este pasado puede ser lo que ocurrió hace un día, un año o un nanosegundo, lo importante es que el precio es lo que efectivamente pasó y por tanto es objetivo e innegable. Los precios son la materialización pasada de la idea de valor, son el resultado de un acuerdo entre un comprador y un vendedor que por un instante llegaron a un consenso con respecto al valor de un activo y realizaron un negocio a ese precio.

La fluctuación de los precios puede ser graficada y a través de esta información gráfica es posible identificar aquellos niveles de precios en los cuales los agentes del mercado tuvieron algún nivel de consenso (formación de mayorías) y aquellos niveles en los cuales el consenso se acabo y se requirió una re-evaluación de las condiciones antes de lograr un nuevo consenso en nuevos niveles de precio.

El tema critico acá es la re-evaluación, ya que esta no ocurre por lo general de forma racional, sino como resultado de un proceso en el cual las personas llegan a la conclusión que estaban equivocadas.

Estos momentos de re-evaluación entre zonas de consenso es lo que comúnmente denominamos tendencias y es ahí donde el análisis técnico sirve su propósito, puesto que si es posible identificar aquellos aspectos del comportamiento de los agentes del mercado que son indicativos de un cambio de consenso de valor y mas importante aquellas señales que son características del miedo.

Los gráficos de precio y el proceso de búsqueda de valor

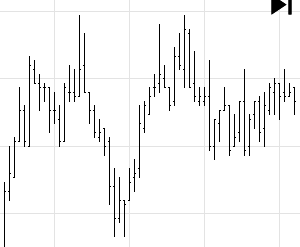

En las gráficas de precios el consenso se identifica cuando muchas transacciones ocurren a niveles similares de precios.

Gráfico 1: Consenso de valor

Estas áreas de precio en las que se encuentra consenso con respecto al valor, comúnmente se conocen bajo la denominación de “Congestiones” y lo que ocurre dentro de estas áreas refleja la conformidad de “la mayoría” con respecto a un nivel especifico de precios.

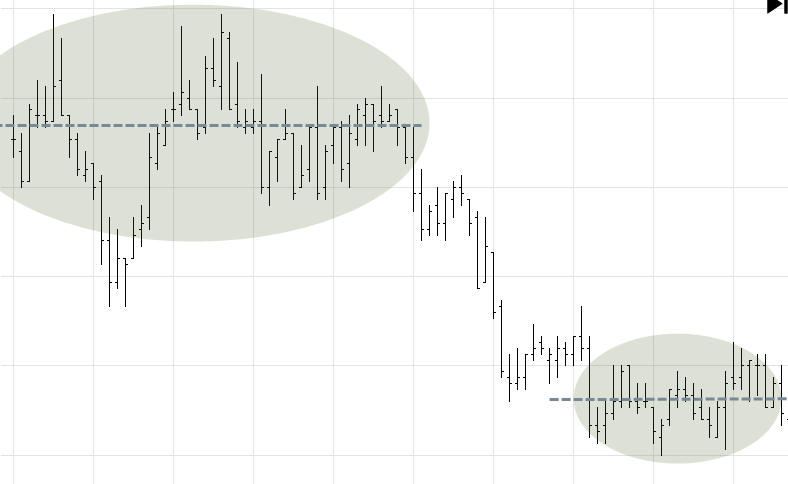

Cuando el consenso se acaba, y la mayoría considera que el valor se encuentra en un nivel superior o inferior de precios, se realizan transacciones en la dirección de la expectativa de la mayoría hasta que se vuelva a llegar a un consenso.

Grafico 2: Cambio de consenso hacia un valor inferior

En la gráfica 2 podemos observar como los agentes del mercado consideraron que los precios a los cuales se estaba negociando el activo eran demasiado altos, incrementando el interés vendedor y ocasionando una caída en los precios, la cual se detuvo en la medida que los agentes concluyeron que los precios que se estaban negociando reflejaban el valor del activo.

Este proceso de búsqueda de valor es continuo y la fluctuación del precio entre las diferentes zonas de valor es lo que comúnmente se denomina “tendencia”.

En una próxima entrega estaré desarrollando el concepto de tendencia.

Muy Útil. Gracias.

LikeLike